Ganz einfach: Weil die Lebensphasen sehr unterschiedlich sind.

Wer wie

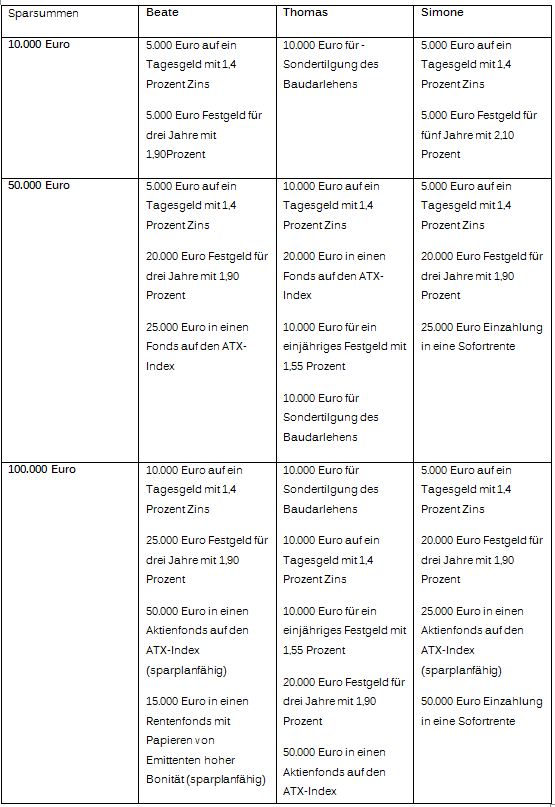

Beate am Anfang des Berufslebens steht, der hat in aller Regel kaum Erspartes. Die alte Faustregel: Drei Monatsgehälter in ständig verfügbarer Reserve halten, so kann sich Simone erst einmal mit einem Teil des Geldsegens erfüllen. Auf einem guten

Tagesgeld-Konto verzinst sich der Notgroschen zumindest höher als die Inflationsrate.

Vorteil Beate: Sie kann noch einige Jahrzehnte bis zur Rente sparen. Wenn sie darum jetzt schon in Festgelder anlegt, macht der Zinseszins-Effekt sie über Jahrzehnte automatisch reicher. Noch deutlicher schlägt sich die Rendite auf das bereits Ersparte bei einer Investition in solide Fonds nieder: Im Schnitt über die vergangenen zwanzig Jahre waren dabei etwa bei einer Investition in einen Fonds auf den Österreichischen Aktienindex (ATX) Jahr für Jahr mehr als fünf Prozent Rendite drin – Verlustjahre mit eingerechnet!

Auch für Familienvater

Thomas lohnt sich deswegen bei den höheren Summen die Investition in so ein Papier, als Beimischung. Er kann aber in der gegenwärtigen Niedrigzinsphase besonders effektiv sparen, indem er seine Immobilie entschuldet: durch Sondertilgungen. Die bringen Jahr für Jahr geringere Zinslasten und eine schnellere Abzahlung. So ist seine Familie schon vor dem Ruhestand schuldenfrei.

Simone schließlich legt ebenfalls Geld für den Notgroschen zurück – oder unerwartete größere Ausgaben, etwa ein neuer Ferseher . Die ist ja bei langjährigen Haushalten sicher mal fällig. Mit Blick auf den Ruhestand spart Simone bei den höheren Geldsegen solide mit

Festgeld, dass ihr vielleicht sogar den vorgezogenen Ruhestand ermöglicht. Und bei einer ganz hohen Summe etwa nach einer Erbschaft kann ein Viertel der Summe durchaus auch in ein Aktien-Investment gehen. Ein solides, versteht sich. Sieglinde hat sich vorher über Fonds informiert, die in österreichische Werte mit hohen Dividenden anlegen – und im Schnitt der vergangenen zehn Jahre mehr als sechs Prozent Rendite eingefahren haben.